Héctor Juanz | Pánuco | 02 Oct 2024 - 19:24hrs

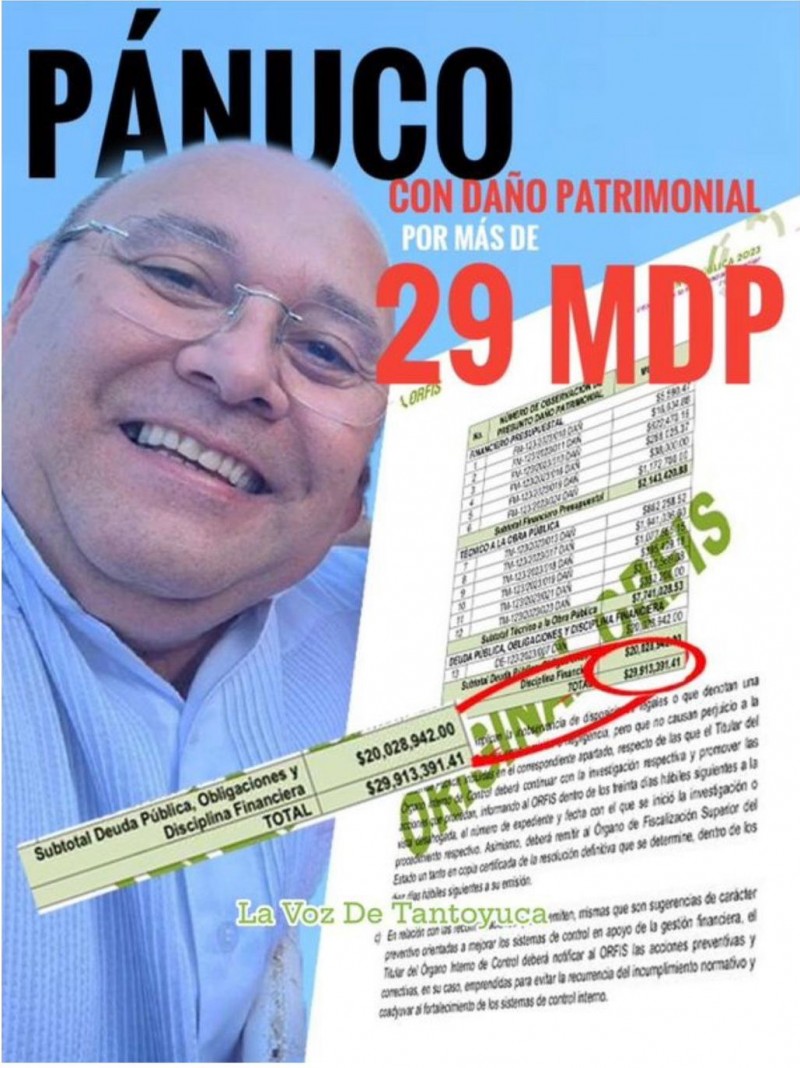

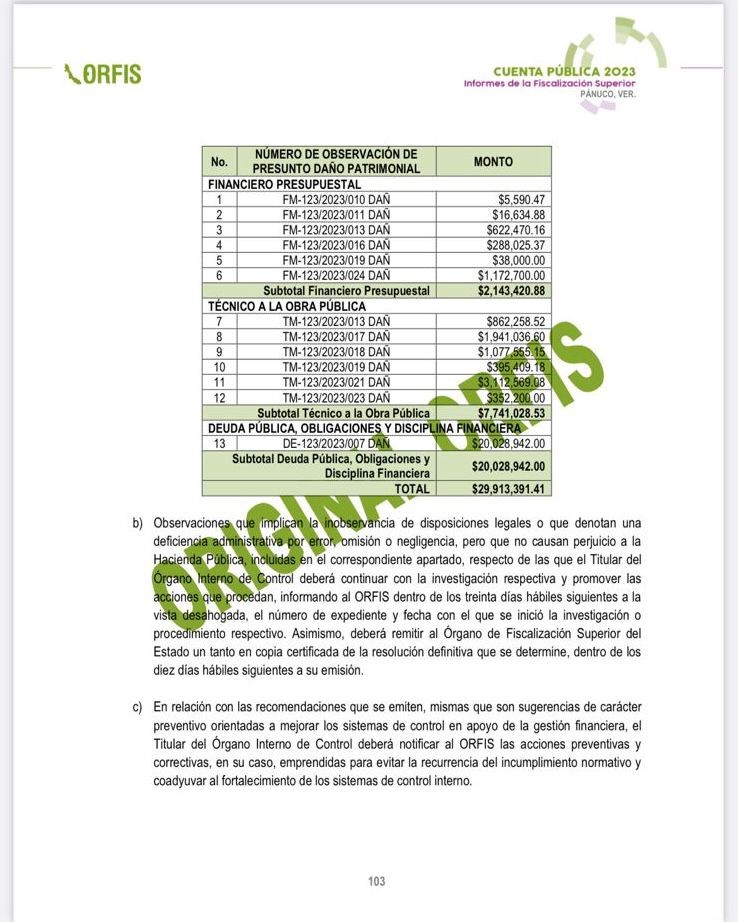

De acuerdo al informe de Resultados de la Cuenta Pública 2023 del Organismo de Fiscalización Superior (ORFIS), el Ayuntamiento de Pánuco a cargo del alcalde Oscar Guzmán de Paz fue señalado por un daño patrimonial de 29 millones,913 mil, 391 pesos y 41 centavos.

El daño detectado por el ORFIS fue en pagos de nómina y de vehículos adquiridos por el Ayuntamiento, así como la rehabilitación de algunas arterias en donde el munícipe presuntamente infló los costos.

Ejemplo de ello es la rehabilitación de camino rural a base de carpeta asfáltica de Méndez - La Tlaxcalita (primera etapa) en la que el monto pagado fue de 3 millones 691 mil 824.62, mientras que el monto contratado fue de 7 millones 383 mil 649.23 pesos.

En la observación número FM-123/2023/010 DAÑ, de las obras contratadas y pagadas con la cuenta bancaria número 0119730303 del Banco BBVA México, S.A., el ayuntamiento no depositó el 5 al millar que se retuvo a los contratistas por $5,590.47, por lo que deberá realizar el pago correspondiente al Órgano de Fiscalización Superior del Estado, a través del Sistema de Pagos y Multas (SIPM).

De igual forma se detectó que los conceptos no correspondían a los registrados: “Los trabajos fueron registrados como la rehabilitación de camino rural a base de carpeta asfáltica de Méndez - La Tlaxcalita (primera etapa) del Municipio de Pánuco, Ver.; el desarrollo del proyecto considera los trabajos de trazo y nivelación, apertura de camino, acarreos, saneo de áreas inestables, tratamiento de terracerías, base para pavimento, riego de impregnación con emulsión catiónica, riego de liga y suministro y colocación de carpeta asfáltica.

Una vez analizada la documentación del expediente unitario, se identificó que el nombre de la obra se registró como “Rehabilitación” que debe corresponder a métodos o procedimientos que sirven para restituir el estado original del camino que se ha visto afectado o destruido; sin embargo, de acuerdo con los trabajos considerados en el presupuesto base y contratado, así como con el reporte fotográfico de la visita, se detectó un cambio en las características originales de la superficie de rodamiento del camino, por lo anterior, solamente se justifican trabajos correspondientes a una “Construcción”, por lo que el análisis de la misma se realizará bajo este último rubro”.

Respecto de la gestión financiera del Ente Fiscalizable, se señaló:

a) Observaciones que hacen presumir la existencia de un daño patrimonial a la Hacienda Pública y de las cuales el ORFIS promoverá el fincamiento de responsabilidades y determinación de daños y perjuicios de conformidad con el Título Quinto de la Ley de Fiscalización Superior y Rendición de Cuentas del Estado de Veracruz de Ignacio de la Llave, así como con las Leyes General de Responsabilidades Administrativas y de el día 19 de mayo de 2024, en las coordenadas de localización 22.048814 latitud norte, -98.193191 longitud oeste, en la localidad de Nuevo Chicayan, en el Municipio de Pánuco, Ver., sin documentación, con la finalidad de verificar y validar los volúmenes de obra pagados con los realmente ejecutados y comprobar la situación física de la obra, con el apoyo del equipo técnico: dispositivo móvil; y considerando las evidencias documentales proporcionadas en el periodo de solventación, se pudo identificar que los trabajos verificados del cadenamiento 0+000.00 al 0+921.82 en la visita física de la obra en mención, se encuentran contemplados en el proyecto ejecutivo y pagados en estimaciones y finiquito de la obra 2023301230315, los cuales corresponden al tramo de la localidad Paso de Piedra; por lo que los trabajos realizados se encuentran duplicados con la obra antes mencionada, lo que imposibilita determinar si se cumplió en tiempo y forma con la totalidad y la calidad de los trabajos; e impide la verificación de los volúmenes pagados con cargo a ésta obra.

Derivado de lo anterior, por pago injustificado, en específico por duplicidad con los trabajos pagados, se observó un PRESUNTO DAÑO PATRIMONIAL de $862,258.52 (Ochocientos sesenta y dos mil doscientos cincuenta y ocho pesos 52/100 M.N.), incluyendo el I.V.A., que deberán ser objeto de reintegro a la cuenta bancaria de la fuente de financiamiento, debido a que la obra se encontró FINIQUITADA.

Las observaciones correspondientes al Subtotal Financiero Presupuestal sumaron 2 millones 143 mil 420 pesos con 88 centavos, mientras que el Subtotal Técnico a la Obra Pública fue de 7 millones 741 mil 028 pesos con 53 centavos y el Subtotal Deuda Pública, Obligaciones y Disciplina Financiera de 20 millones 28 mil 942 pesos, sumando 29 millones,913 mil, 391 pesos y 41 centavos.

Crédito de fotos: La Voz de Tantoyuca

Lo más leido